現金回贈計劃如何選擇?

近期銀行為爭取按揭生意,可以提供高達 2.1% 現金回贈給予客戶,但在客戶向銀行申請時,經常會聽到有關現金回贈需要係貸款額內扣除,究竟客戶攞高現金回贈會對自已有咩影響?

以下我地嘗試用實際例子,給大家分析一下。

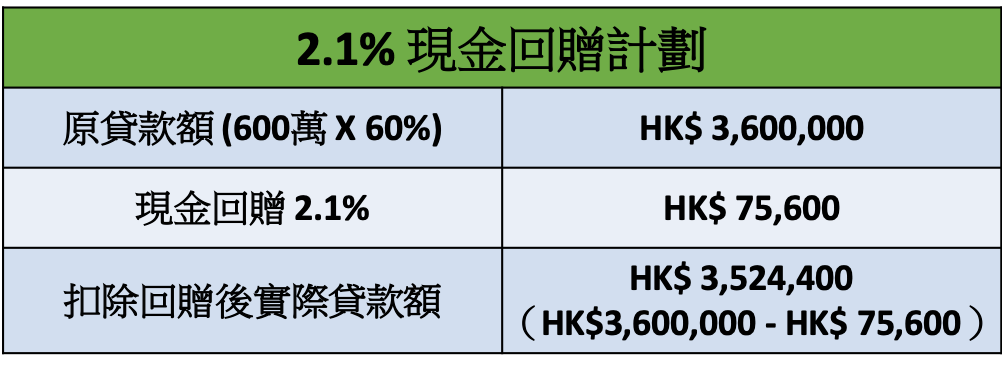

現金回贈 2.1%

客戶新購一個 600萬的單位,並向銀行申請6成按揭,現金回贈 2.1%﹕

按以上例子,客戶如果攞 2.1% 現金回贈,貸款額便由原來 360萬,減至 352.44萬。

為什麼銀行要係貸款額扣減銀行現金回贈呢?

原來按照金管局的指引,如果現金回贈越過貸款金額的 1%,整筆回贈金額需從貸款金額中扣除(即「借少些」)。

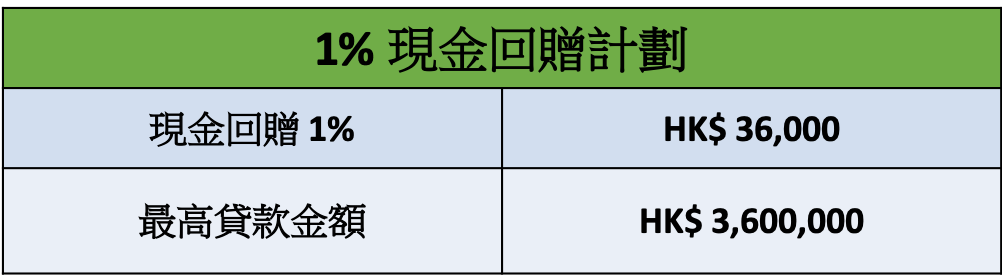

現金回贈 1%

換句話說,如果客戶只要1% 現金回贈,情況又如何?

按以上例子,客戶如果只攞1%現金回贈,銀行無需要於貸款額內扣除現金回贈,即客戶可借足360萬。

現金回贈計劃選擇

那樣的話,究竟要 2.1% 回贈著數,還是要 1% 回贈著數?

答案看似簡單,現金回贈當然是越多越好,不過以上述例子來說,兩個計劃比較下,前者可以取得現金回贈 HK$75,600,相差 HK$39,600,但因為貸款額需扣減回贈即「借少些」,首期則需多準備一些。

需在借足 360萬 的誘因下(可先準備少些首期),有些客戶則寧願選擇了 1% 現金回贈計劃。

不過要明白的是,客戶多借的 HK$75,600,其實是放棄了 HK$39,600的回贈差額,其實是極不化算的,加上貸款額借多左,長遠須歸還更多利息,利息成本肯定較高。

從貸款金額中扣減回贈會令某些客戶覺得「無錢落袋」,但放棄高額回贈的「代價」又太高,如閣下不是欠這幾萬先元才夠錢成交,筆者還是覺得拿多些回贈著數些,始終扣減貸款金額只是少借了,不是「蝕底」了。

想知多些邊個計劃最適合自己,不妨向你的按揭轉介顧問了解一下。