兩星期供款計劃比較省利?

間中會有客戶問,用兩星期還款的方式供樓是否比較化算?

面對這個問題,用例子來說明會比較清楚。

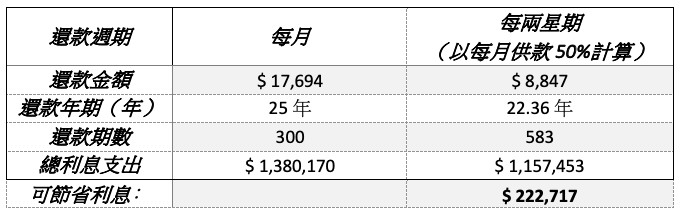

以一個400萬的貨款,分25年還款,按現時息率2.375%為例,兩個還款週期計劃比較如下﹕

從結果上看,全期可節省的利息還真不少。不過細心的朋友一定可以留意到,兩個計劃的「還款年期」是不同的。

這是因為一年有52個星期,兩星期還款下即每年會供26期,變相每年多供一個月。

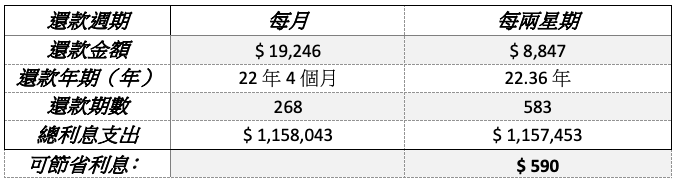

那如果「橙對橙」,每月供款計劃變更成22.36年(約22年4個月),又會如何?讓我們再看一下﹕

可見結果其實差不多,如純以節省利息角度考慮,把貸款年期縮短才是省息的主因,與還款週期計劃無關。

另外需注意的是,兩星期還款計劃是無法套用在Hibro Plan計劃上的,客戶只能選用P Plan計劃,即使現在銀行Hibro Rate計劃實際按息已高於鎖息上限,但長遠看總是不利的。

另外,選擇每兩星期還款,每月的還款日是不同的(有時一個月甚至要還三期),要每兩星期確保戶口有足夠存款扣數也是一件麻煩事,如疏忽了銀行便會收取逾期還款手續費及逾期利息,對客戶的個人信貸也會留下不良記錄。