一手物業付款計劃選擇

一手物業付款計劃五花八門,尤其是樓花物業,通常有兩種最基本的付款安排,即是「即供付款」及「建築期付款」。

付款計劃

「即供付款」是指購入樓花或現樓物業後,短時間內付清樓價的計劃,現時最普遍為簽署臨約後的 150 天至 180 天內,因發展商較快收回資本,故一般會提供更大的折扣回贈給買家。

不過因即供計劃在樓花期內已需要供款,對現時正租樓住、換樓客或舊居按揭未供滿人士便有雙重開支的壓力。

「建築期付款」是指購入物業,付過首期後,待物業入伙前(發展商取得滿意紙後)才需付清尾數的計劃,現時普遍長達兩至四年,故較適合換樓客或由租變買人士。

而「建築期付款」最大風險在於未知的市況,如物業落成時樓市調整,便會出現銀行估價不足的問題,屆時買家需要另想辦法籌集資金以完成交易。

按揭計劃

針對需要申請按揭的買家,現時一般有三種計劃,分別是「銀行一按計劃」、「發展商一按計劃」及「發展商二按計劃」。

「銀行一按計劃」(又名現金付款計劃)指由銀行承造的按揭計劃,現時最高可敍造9成按揭(受物業購入價等因素限制,「最高貸款成數」請參閱本公司的「按揭成數表」。

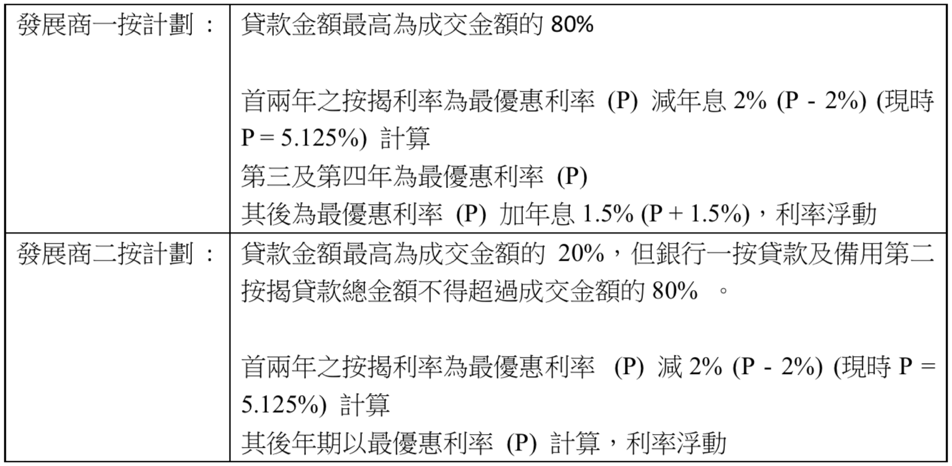

「發展商一按計劃」指由發展商指定財務公司獨立向買家提供按揭貸款,一般適合樓價為600萬以上的買家,貸款金額普遍可高達樓價的8成至8成半,而按息普遍會按年期分層計算,首兩至三年會提供一個較優惠的息率,其後會上調。

「發展商二按計劃」是銀行與發展商的合作借貸,由銀行按指引批出「一按」,再由發展商批出「二按」,不過要注意的是,買家向銀行申請時,必須提及會申請「發展商二按」,銀行會把有關供款支出計算,如能通過供款比率測試,會於貸款合約中清楚列明「接納發展商二按不多於某個金額」,客戶在收到該份銀行貸款合約後,就能向發展商申請二按。

計劃比較

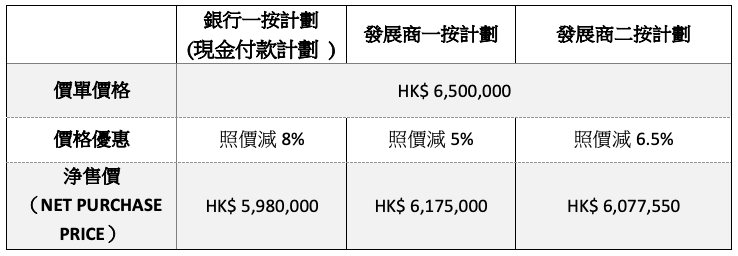

三個計劃當然各有賣點,適合不同的客戶群。而就三個計劃,發展商會提供不同的售價折扣優惠,讓我們以最近一個新盤,其中一個「價單價格」(LIST PRICE)650萬的物業來說明一下﹕

三個計劃中,會以選擇「銀行一按計劃」得到最大的售價折扣優惠。另最近一個新盤的發展商一按、二按條款參考如下﹕

「銀行一按計劃」現時最長貨款年期為30年,而發展商貸款計劃一般最長為20至25年。

「保證包批」?

很多時,都會聽到「發展商貸款計劃」是「包批」的,尤其是「發展商二按計劃」,只要銀行一按肯批,二按就一定可批足。誠言,有些一手發展商是十分容易的。不過要明白的是,發展商會有一個內部預算,不可能滿足所有的客戶,如出現「超賣」,只能在二按中再篩選優質客戶,經過濾後有些客戶便會借不成。

而且只要留心價單上條款,就會發現很多時,所謂的「發展商貸款」是由指定財務機構獨立審批的,而條款亦會列明﹕「買家及其擔保人(如有)須提供足夠文件證明其還款能力,對貸款批出與否、批出貸款金額及其條款,指定財務機構有最終決定權」。

有些價單甚至會寫上需要有最近期2年稅單等的要求。而實務上,即使一按銀行肯批足某個二按金額,而最後二按貸款批不足的個案也為數不少,客戶應把有關風險一併作出考慮。

很多客戶因不了解各供款計劃的細節,故在購入物業當日匆忙選擇了其中一個,其後往往發覺原來已選的計劃並不適合自己而向發展商要求變更,這一般需要額外支付手續費或損失某項優惠。想避免這種情況,購入單位前,與你的按揭轉介顧問了解一下,他們的專業意見一定幫到你,而且費用全免的。

溫馨提示﹕如想取得我們的「額外回贈」,簽署買賣合約時,記得不要隨便簽署地產提供的「按揭轉介表格」。