定息按揭計劃2020

為減低置業人士面對利率波動風險,今年「財政預算案」中宣布,推出定息試驗計劃,金管局發出的新聞稿內容節錄如下﹕

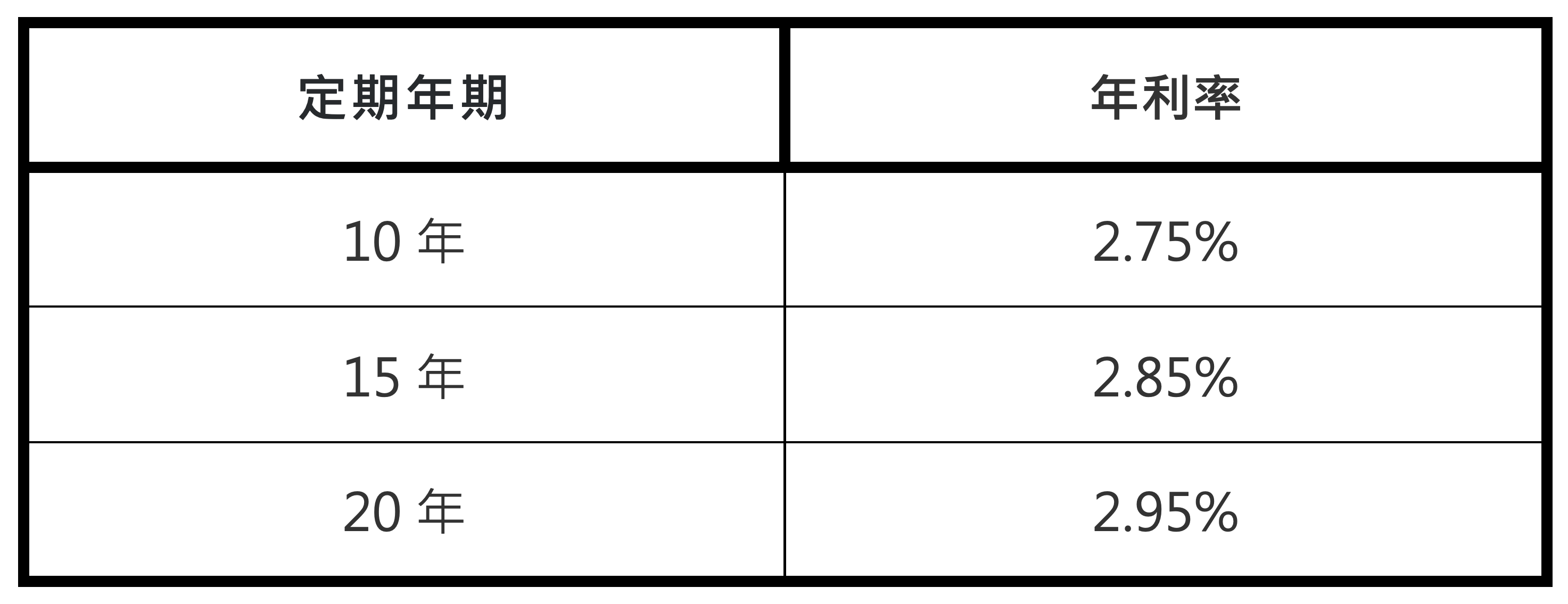

香港按揭證券有限公司(按揭證券公司)將推出 10 年、15 年及 20 年定息按揭試驗計劃,計劃年利率如下:

試驗計劃將通過銀行提供,每宗私人住宅貸款上限為 1,000 萬港元。定息期完結後,借款人可繼續選擇採用定息按揭或轉為浮息(見註)續期。

考慮到借款人在定息期內不受利率波動影響,而定息期長達十年或以上,按揭證券公司已徵得香港金融管理局同意,借款人無須符合加息壓力測試,但現行的供款與入息比率要求仍然適用。

試驗計劃的總貸款額為 10 億港元,由接受申請日期起計推行6個月。參與銀行和接受申請日期確定後會再作公布。

註﹕浮息為最優惠利率減 2.35 厘。

計劃進一步的細節仍有待金管局公佈,唯按銀行過往推行的定息計劃作參考,相信客戶仍然可申請最長30年的按揭年期,只是在首 10年 / 15 年 / 20年按揭利率不變,定息期完結後,借款人可繼續選擇採用定息計劃或轉為浮息計劃 (P – 2.35%,即 2.65%)。

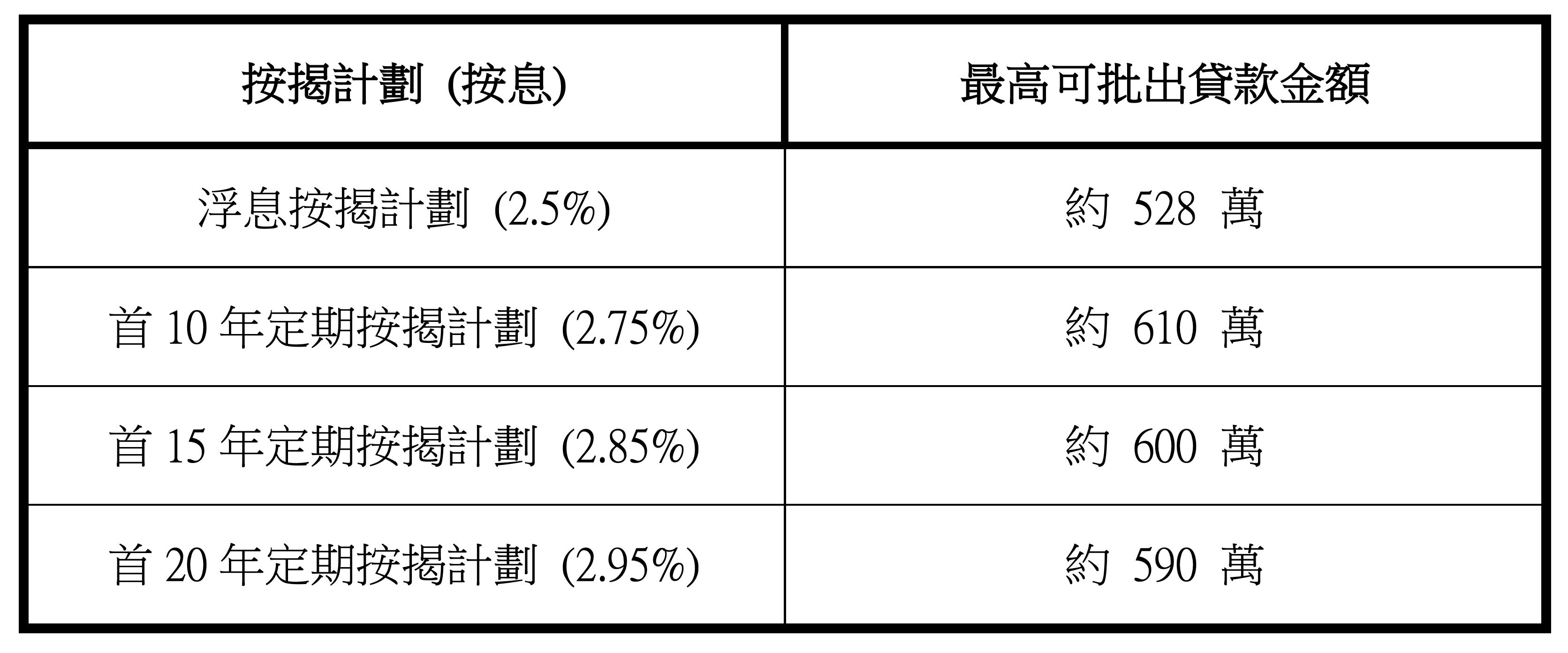

是個計劃的特色除定息期間利率不變外,於批核時亦無需通過加息壓力測試,故利率雖然較現時市場浮息按揭計劃的 2.5% 為高,唯卻可以批出一個較大的貸款金額。

以一個月入5萬元的人士,在沒有任何負債,分 30 年還款下計算,最高可批出貸款金額比較如下﹕

雖然定息計劃按息比現時市場浮息計劃為高,但可去除供款人對未來利率大幅上調的風險。在無需計算壓力測試的優勢下,最高可批出貸款金額也比浮息計劃為高,相信對市場會有一定的吸引力。

不過,要注意的是,如果借款人在中途把按揭轉按或把物業出售,定息計劃便會完結,未能發揮去除利息上行風險的功用。

最後,容許筆者戴一下頭盔,以上分析純根據金管局的新聞稿及各銀行過住對定息計劃的運作而得出的見解,進一步分析仍等待金管局發佈,筆者會定期更新計劃的細節。

想了解更多,請向銀行按揭部同事或你的按揭轉介顧問聯絡。